Викладачі та студенти кафедри Обліку, аудиту та оподаткування зясували нові правила та типові помилки оптимізації податків ФОП у 2026 році за допомогою ресурсів онлайн-платформи «AVS. Сервіс експертної підтримки бухгалтера»

16 лютого 2026 року доцент кафедри обліку, аудиту та оподаткування Лариса Скоробогата та студенти освітньої програми «Облік і оподаткування» в рамках вивчення навчальних дисциплін «Фінансовий облік ІІ» та «Облік і звітність в оподаткуванні» долучилися до вебінару, присвяченого актуальним проблем оподаткування діяльності ФОП у 2026 році та впровадженню податкових інновацій для малого підприємництва.

Захід, організований професійною платформою «AVS. Сервіс експертної підтримки бухгалтера», зібрав численну професійну спільноту для обговорення нової реальності для ФОП, адже особливості механізму визначення ЄСВ, перспектив соціальної політики та податкового адміністрування стають визначальними факторами стійкості малого бізнесу.

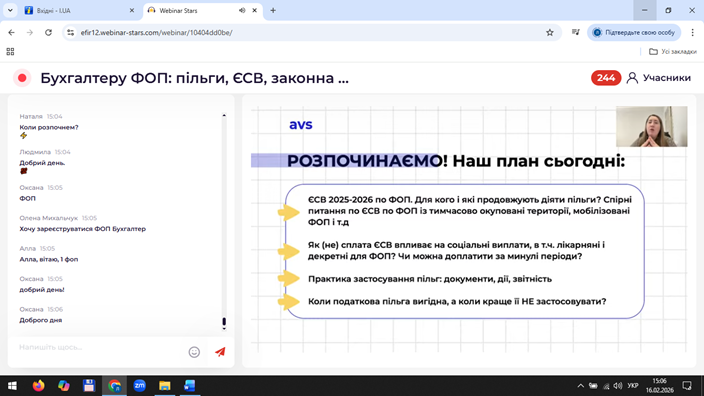

Під час вебінару учасники від нашого університету разом із Любов’ю Романчук, провідним аналітиком AVS розібрали ключові компоненти податкової політики щодо ЄСВ:

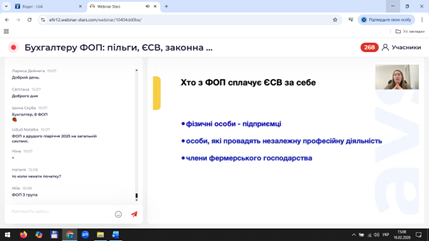

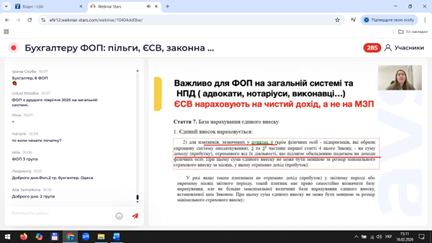

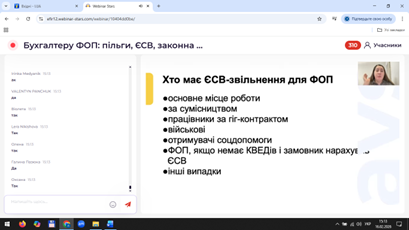

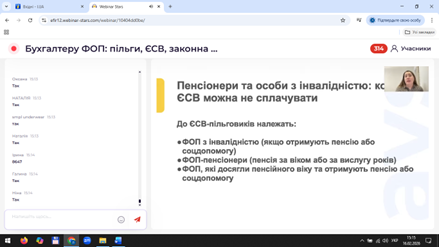

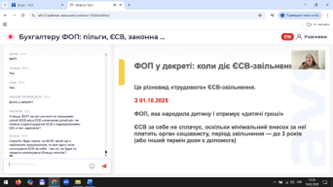

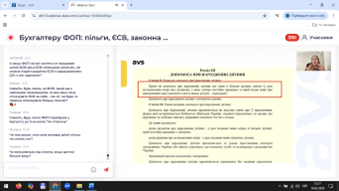

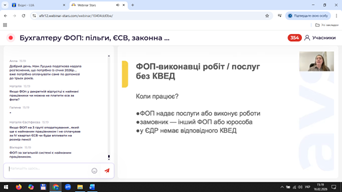

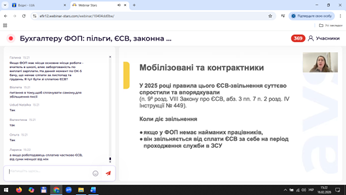

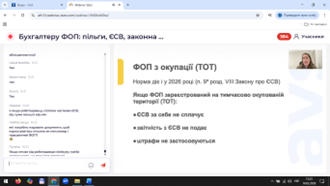

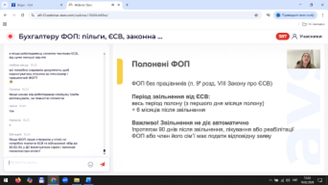

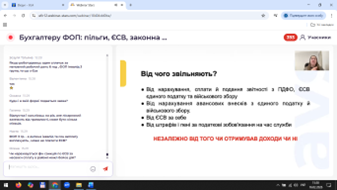

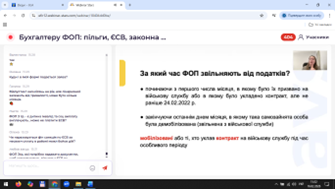

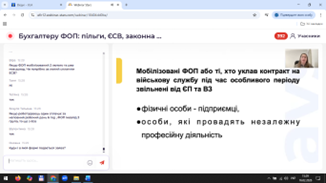

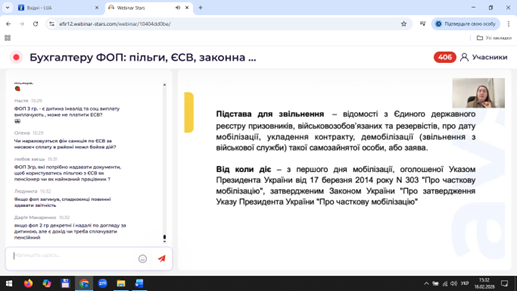

- Механізм формування ЄСВ для ФОП: правила, обмеження та перспективи. Особливості формування ЄСВ для мобілізованих ФОП, ФОП із тимчасового окупованих територій.

- Практика застосування пільг: документи, дії та звітність. Коли краще скористатися пільгою, а коли уникнути цього кроку.

- Типові помилки та спірні ситуації по ЄСВ у ФОП.

Особливу увагу в межах обговорення було приділено різним актуальним аспектам нарахування ЄСВ у 2026 році для різних категорій ФОП та системі пільг, а також аналізу типових помилок . Здобувачі освітньо-професійної програми Облік і оподаткування відзначили, що для фахівців з обліку та оподаткування вкрай важливо розуміти, як податкові правила впливають на податкове навантаження ФОП та соціальний захист малого підприємництва.

Активний інтерес викликали питання врегулювання ЄСВ щодо особливих ФОП, а саме, ФОП-мобілізованих, ФОП-контрактників, ФОП із тимчасово окупованих територій (ТОТ). Впровадження механізмів пільг та додаткових умов коригування зобов’язань з ЄСВ вимагає від професійної спільноти бездоганної податкової звітності та прозорих податкових процедур. ЄСВ-звітність стає перепусткою до якісного соціального захисту та успішного проходження податкового контролю для підтвердження статусу надійного платника податків.

Любов Романчук, як провідний аналітик AVS та досвідчений бухгалтер, продемонструвала практику застосування пільг, а також як за допомогою сучасних інформаційних сервісів можна перевірити стан та статус ФОП, оцінити податкові ризики та виявити «червоні прапорці» у діяльності ФОП ще до початку настання конфліктної ситуації.

На завершення вебінару ми змогли почути вичерпні відповіді на цікаві та досить складні питання:

ФОП, 3 група, працювала за договором ЦПХ, під час дії якого настав страховий випадок – тимчасова непрацездатність по вагітності та пологах. Хто подає заяву- розрахунок до ПФУ – замовник за договором чи ФОП?

Якщо ФОП на 1 групі сплачує ЄСВ не від мінімальний , а від (умовно) 30000 але лише за 5 місяців, то чи виплатять більші декретні, відповідно до розрахунку, може в когось є такий досвід?

У2024 році не платили ЄСВ, а за 2025 році сплатили повністю, але ФОП з 20 січня 2025 хворіє- пенсійний не приймає лікарняний листок , пише не має доходу за попередні 12 місяців

Відпустка один кал. місяць на рік, але лікарняний залежить від тривалості, може бути кілька місяців.

Якщо ФОП має місце основне місце роботи – вчитель в школі, але є заборгованість по виплаті зарплати. На даний момент по ОК-5 бачу, що немає сплати за листопад та грудень. Як тут бути зі сплатою ЄСВ по ФОП?

Якщо роботодавець один сплачує за неповний робочий день 6 год , ФОП інвалід 3 група, то що з ЄСВ?

Мобілізований ФОП подав заяву на звільнення від ЄСВ, ВЗ та ЄП, скільки часу чекати на зняття податків в електронному кабінеті?

Якщо ФОП загинув, спадкоємці повинні здавати звітність?

Чи важливо, щоб у ФОПа у відпустці не було доходу в місяці відпустки? Чи це не важливо? Такої норми немає., але роз’яснення ПДА хочуть

Щиро дякуємо пані Любові Романчук, провідному аналітику AVS за підготовку якісних матеріалів за актуальною темою. Отримані знання будуть інтегровані у навчальні дисципліни кафедри «Фінансовий облік ІІ», «Облік і звітність в оподаткуванні».

Ми залишаємось в епіцентрі податкових змін, щоб забезпечити ринок обліковими фахівцями, які готові до викликів майбутнього.