Участь викладачів кафедри у вебінарах та інформаційно-консультативних заходах, які проводяться за ініціативи центрів професійної освіти, дозволяє не лише ознайомитись з сучасними технологіями організації освітнього процесу, але й активно їх використовувати при викладанні фахових дисциплін для студентів спеціальності 071 «Облік і оподаткування». Відвідавши серію вебінарів щодо імплементації Міжнародних стандартів фінансової звітності в практику господарювання вітчизняних підприємств, які проводяться експертами-практиками Агентства з МСФЗ, викладачі к.е.н., доценти Віктор ЛОПАТОВСЬКИЙ та Людмила БОГАТЧИК ознайомились з новими інструментами побудови навчального процесу, які активно використовуються спікерами, та окремі з них випробували в практиці викладання вибіркової дисципліни «Облік і оподаткування зовнішньоекономічної діяльності».

Провівши аналіз форм та засобів ознайомлення слухачів з обліковими новаціями у сфері використання МСФЗ суб’єктами господарювання, які відбуваються досить часто, Віктор ЛОПАТОВСЬКИЙ та Людмила БОГАТЧИК дійшли висновку про можливість використання блогів експертів-практиків з цих питань для більш доступного викладу навчального матеріалу та його критичного осмислення. Зокрема, розглядаючи сутність курсових різниць та порядок їх відображення в обліку в рамках вивчення теми «Облік валютний коштів і цінних паперів», студентам 3 курсу першого (бакалаврського) рівня вищої освіти було запропоновано на самоопрацювання статтю з блогу експерта-практика Олени ХАРЛАМОВОЇ «Зміни до НП(С)БО 1: аналіз та порівняння з МСБО 21 «Вплив змін валютних курсів»» (доступ до матеріалу за адресою: https://amsfo.com.ua/zminy-do-npsbo-21/). Нагадаємо, що Олена ХАРЛАМОВА – засновник та СЕО Агентства з МСФЗ, партнер ПВНЗ «МАСБА», віце-президент всеукраїнської ГС «Палата аудиторів і бухгалтерів України», аудитор, АССА DipIFR з сертифікатом викладача, ICFM (Інститут сертифікованих фінансових менеджерів (Великобританія)), САР, доктор економічних наук, професор.

Потреба поглибленого дослідження питань відображення в обліку курсових різниць з урахуванням вимог МСБО обумовлена змінами до НП(С)БО 1 «Вплив змін валютних курсів», які запропонувало Міністерство фінансів України. Здобувачам вищої освіти спеціальності 071 «Облік і оподаткування» корисно ознайомитись із запланованими змінами, та на підставі опрацьованого матеріалу – зробити висновки про їх вплив на діючі підходи до організації обліку змін валютних курсів.

З метою поглиблення знань до застосування МСБО 21 у різних практичних ситуаціях, студентам також було запропоновано ознайомитись ще з однією статтею із блогу Олени ХАРЛАМОВОЇ «Визначення монетарних та немонетарних статей відповідно до МСБО 21 «Вплив змін валютних курсів»: нестандартна ситуація» (доступ до матеріалу за адресою: https://amsfo.com.ua/monetarnykh-ta-nemonetarnykh-statej-do-msbo-21/).Завдяки аналізу інформації з цієї статті студенти отримали чітке уявлення щодо відмінностей у вітчизняній та міжнародній практиці щодо групування статей фінансових звітів на монетарні і немонетарні, та змогли оцінити труднощі облікових працівників за умови переходу суб’єкта господарювання з НП(С)БО на МСФЗ.

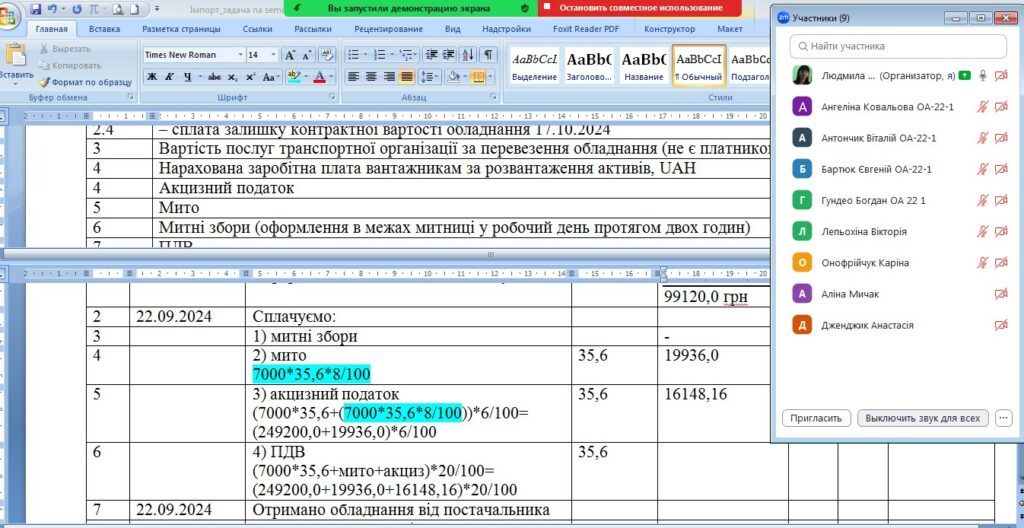

Розглядаючи сутність імпортних операцій та порядок їх відображення в обліку в рамках вивчення теми «Облік експортних та імпортних операцій», студентам 3 курсу першого (бакалаврського) рівня вищої освіти було запропоновано на самоопрацювання статтю з блогу Олени ХАРЛАМОВОЇ «Формування первісної вартості основних засобів, придбаних на умовах валютної передплати» (доступ до матеріалу за адресою: https://amsfo.com.ua/pervisnoi-vartosti-oz-valiutnoi-peredplaty/). Актуальність поглибленого вивчення запропонованого матеріалу обумовлена наявністю різних тлумачень серед експертів-практиків щодо застосування норм МСБО 21 «Вплив змін валютних курсів» в частині порядку визначення обмінного курсу для операцій, щодо яких дата оплати (валютні платежі) не співпадає з датою поставки об’єктів придбання, що й призвело до видання Комітетом з інтерпретації МСФЗ окремого тлумачення з цього питання – КТМФЗ 22 «Операції в іноземній валюті та авансова компенсація». Використовуючи метод case-study, експерт Олена ХАРЛАМОВА у своїй статті довела, що облік первісної вартості основних засобів, придбаних за передоплатою в іноземній валюті, вимагає ретельного врахування валютних курсів та розуміння вимог не лише відповідних МСФЗ,але й документів Комітету з тлумачень МСФЗ.

З метою поглиблення знань в частині обліку експортних операцій, студентам було запропоновано самостійно ознайомитись ще з двома статтями із блогу Олени ХАРЛАМОВОЇ, а саме: «Валютні операції, що передбачають кілька надходжень виручки, визнаних у різні моменти часу: облік за МСФЗ 15 та МСБО 21» (доступ до матеріалу за адресою: https://amsfo.com.ua/valiutni-operatsii-msfz-15-i-msbo-21/), та «Облік продажу товарів з частковою передоплатою в іноземній валюті» (доступ до матеріалу за адресою: https://amsfo.com.ua/oblik-prodazhu-v-inozemnij-valiuti/). Експерт-практик детально проаналізувала умови виникнення курсових різниць на кожному з етапів здійснення господарських операцій, та зорієнтувала всіх зацікавлених осіб щодо особливостей застосування норм міжнародного облікового законодавства, зокрема, МСФЗ та КТМФЗ.

За результатами самоопрацювання тематичних статей викладачами Віктором ЛОПАТОВСЬКИМ та Людмилою БОГАТЧИК були проведені ряд дискусій, під час яких здобувачі вищої освіти могли висловити свою думку щодо відмінностей в організації обліку окремих об’єктів зовнішньоекономічної діяльності відповідно до вимог НП(С)БО та МСФЗ, а також представити на обговорення власне бачення тенденцій подальшого реформування діючої системи обліку ЗЕД в Україні.

Загалом, використання блогів експертів-практиків в організації освітнього процесу при викладанні вибіркової дисципліни «Облік і оподаткування зовнішньоекономічної діяльності» є корисним для покращення рівня засвоєння навчального матеріалу, та допомагає майбутнім фахівцям суттєво посилити рівень власних професійних компетенцій. Використання матеріалів експертів-практиків центрів професійної освіти, зокрема, Агентства з МСФЗ, дозволяє вільно орієнтуватись в змінах чинного облікового законодавства, разом із спеціалістами провести оцінку майбутніх нововведень та бути попередженим щодо можливих правових колізій. В цілому, інтеграція новітніх технологій в організацію освітнього процесу спрямована на покращення зацікавленості здобувачів вищої освіти у набутті нових професійних компетенцій та, як наслідок, зростання власної професійної майстерності.