Викладачі та студенти кафедри Обліку, аудиту та оподаткування з’ясували механізм визначення, сплати та адміністрування ПДВ у 2026 році, а також податкову доктрину трасформації спрощеної системи оподаткування за допомогою ресурсів онлайн-платформи «AVS. Сервіс експертної підтримки бухгалтера»

17 лютого 2026 року доцент кафедри обліку, аудиту та оподаткування Лариса Скоробогата та студенти освітньої програми «Облік і оподаткування» в рамках вивчення навчальної дисципліни «Фінансовий облік ІІ» та «Облік і звітність в оподаткуванні» долучилися до продовження вебінару, присвяченого актуальним проблем оподаткування діяльності податком на додану вартість для ФОП та перспектив спрощеної системи оподаткування для малого підприємництва у 2026 році в контексті впровадженню податкових інновацій та євроінтеграції.

Захід, організований професійною платформою «AVS. Сервіс експертної підтримки бухгалтера», зібрав численну професійну спільноту для обговорення нової реальності для ФОП, адже особливості реалізації механізму визначення ПДВ для бізнесу, перспективи трансформації спрощеної системи оподаткування та нових об’єктів податкового адміністрування стають визначальними факторами сталого розвитку бізнес середовища.

Під час вебінару учасники від нашого університету разом із Любов’ю Романчук, провідним аналітиком AVS розібрали ключові компоненти податкової політики щодо актуальних проблем для суб’єктів підприємництва:

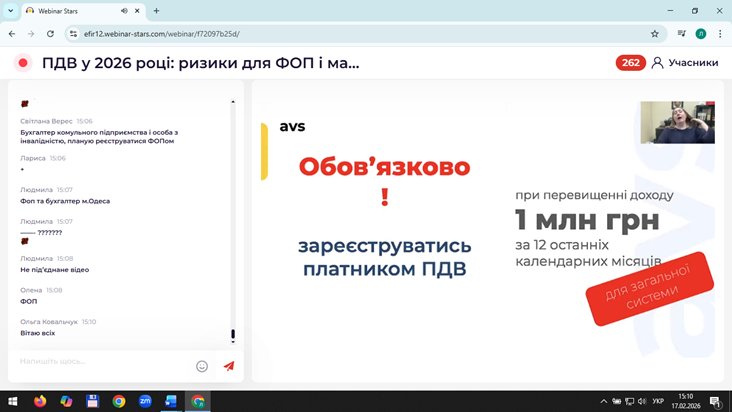

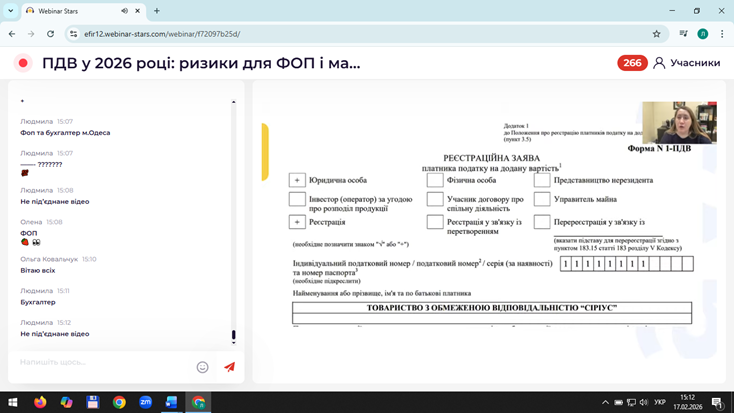

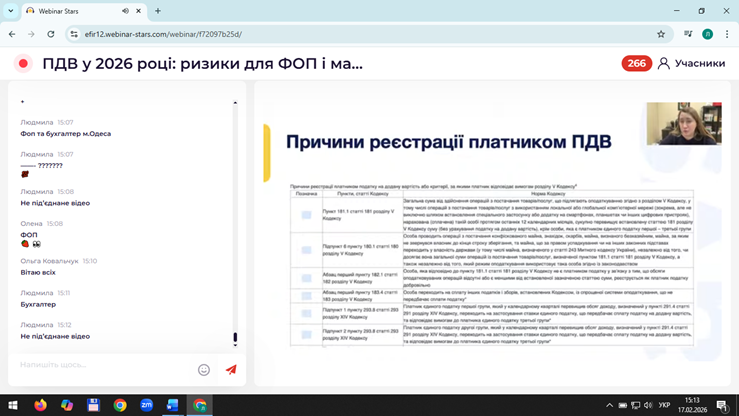

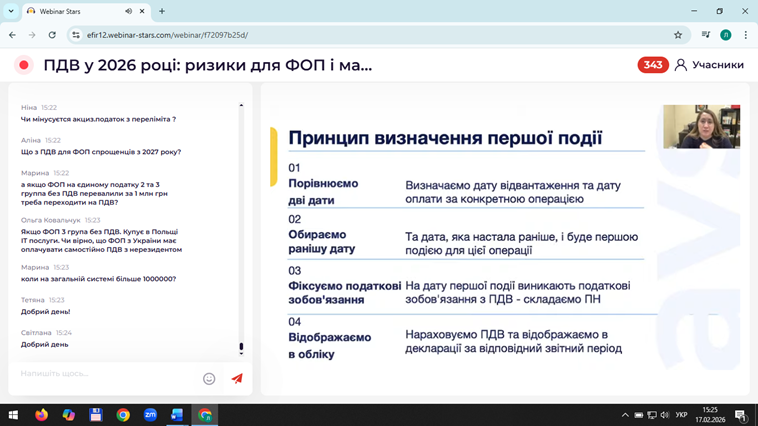

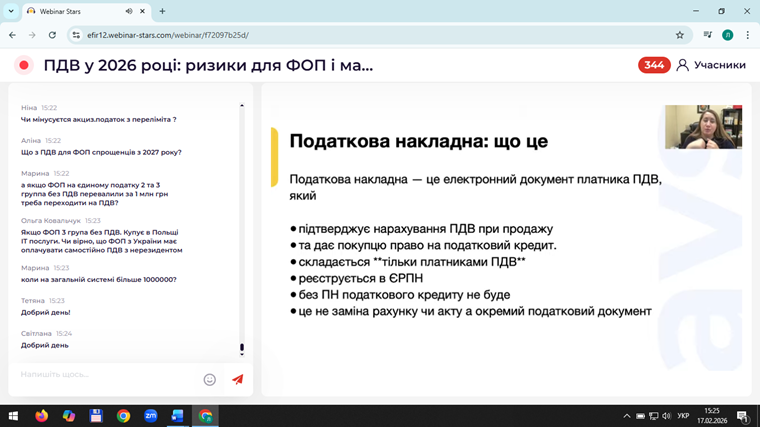

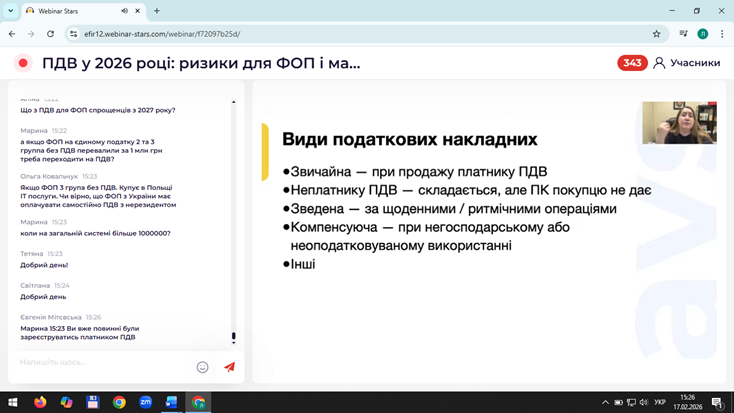

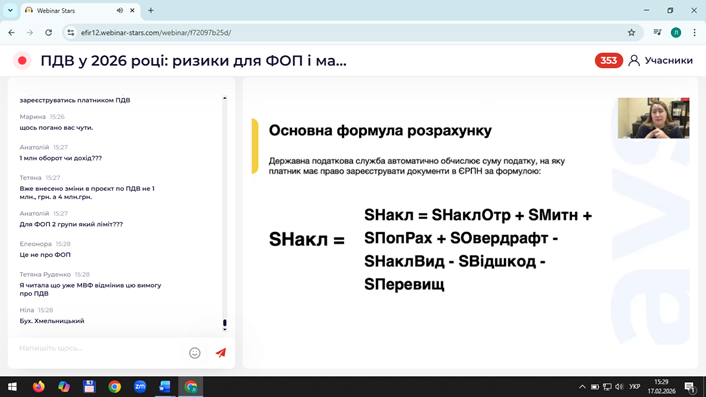

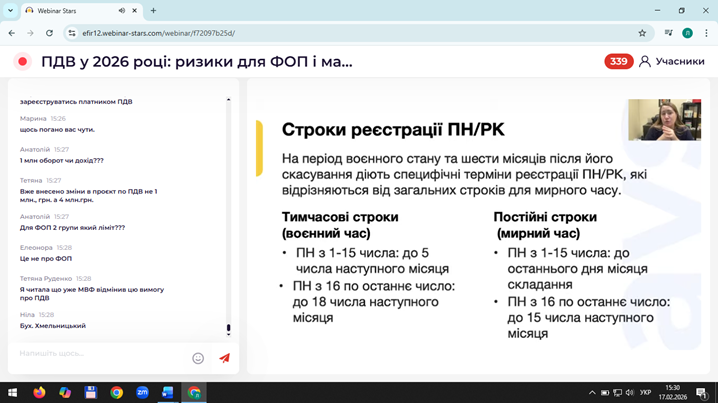

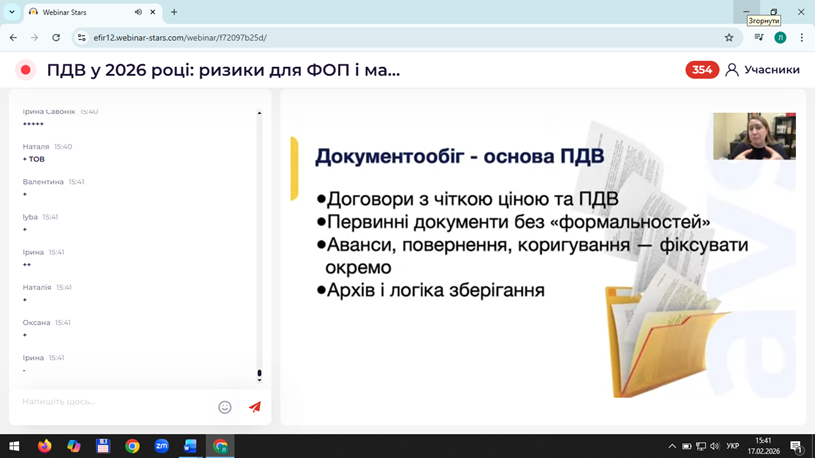

- Механізм формування ПДВ для ФОП: правила, податкові пастки та типові помилки. Особливості обов’язкового формування податкового зобов’язання з ПДВ та класична схема розрахунку, документування і відповідальність по ПДВ .

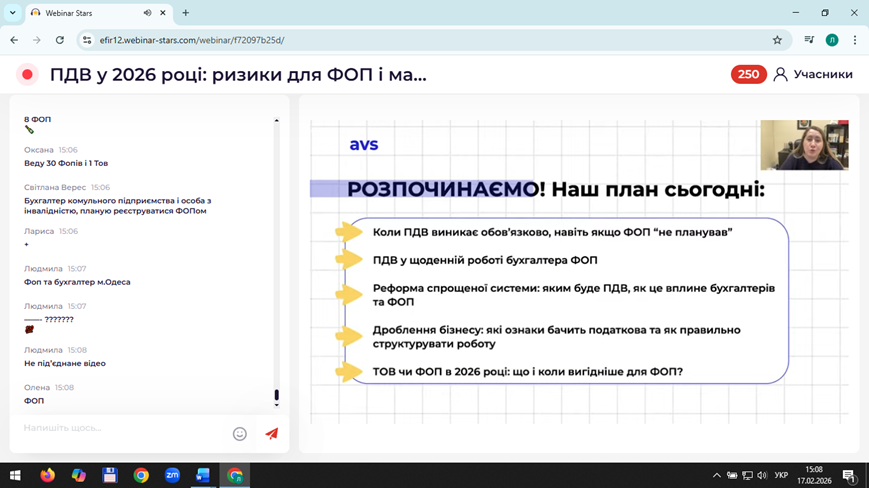

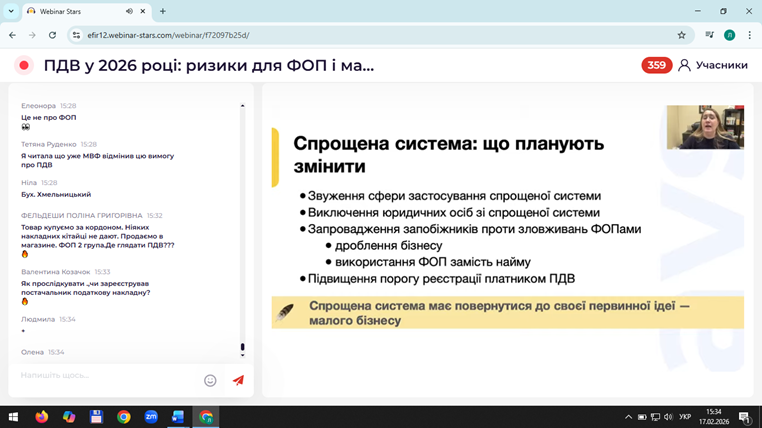

- Реформа спрощеної системи : виклики, загрози та перспективи. ТОВ чи ФОП у2026 році та які чинники потрібно враховувати .

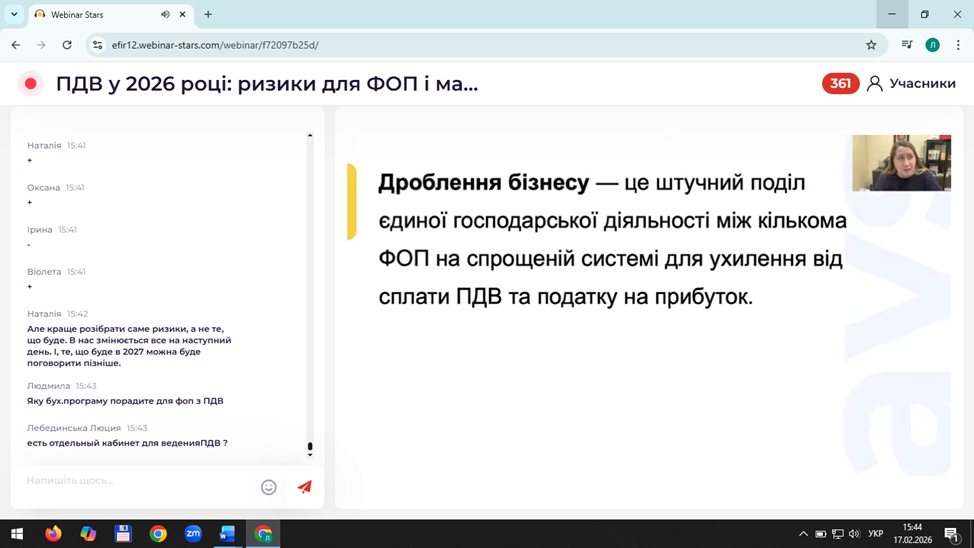

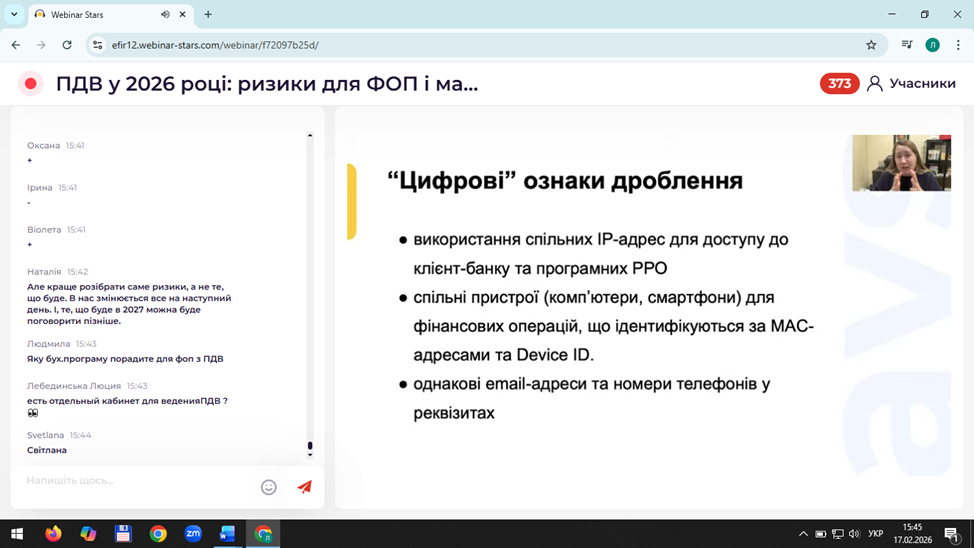

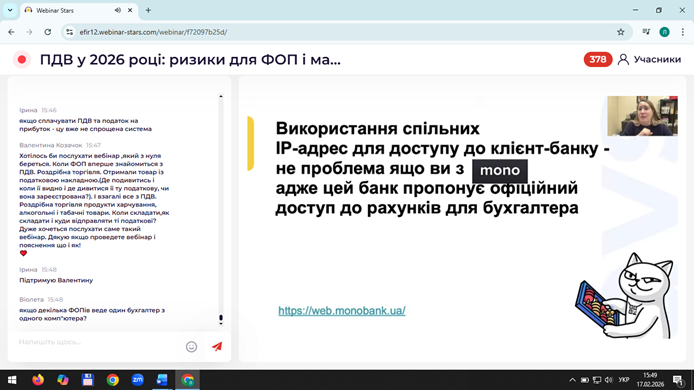

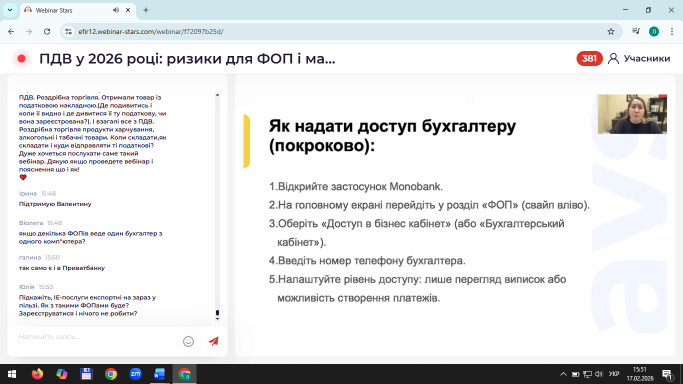

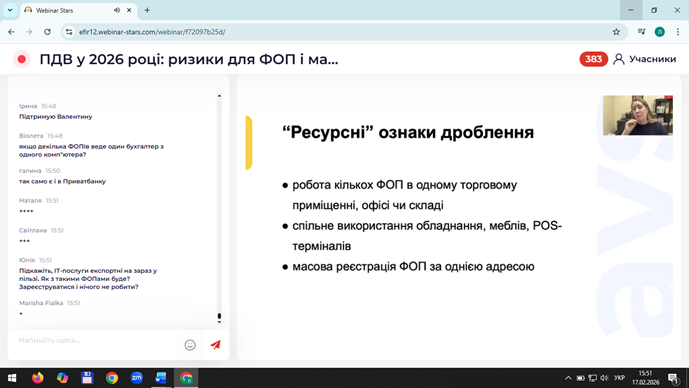

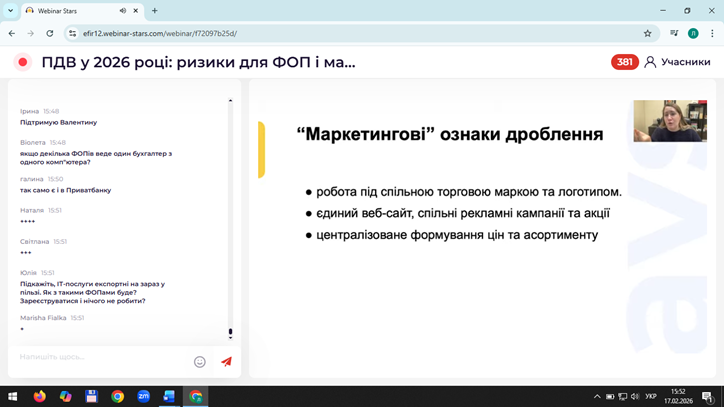

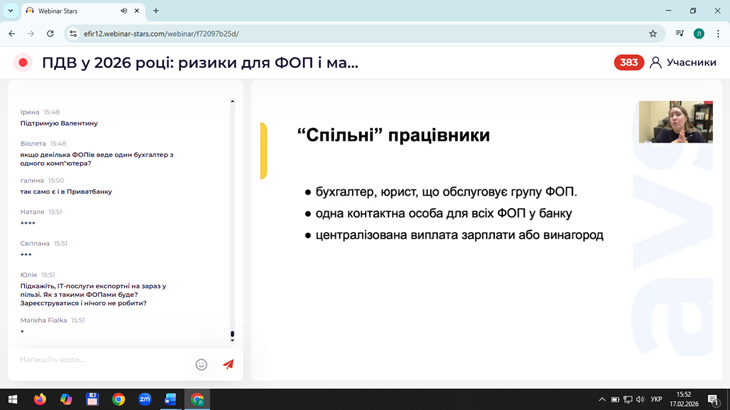

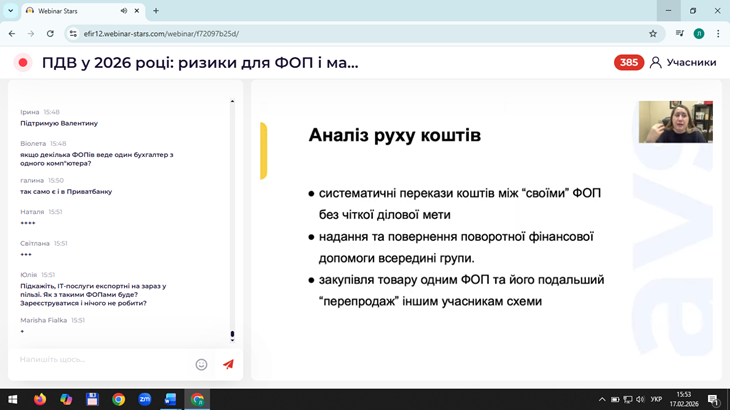

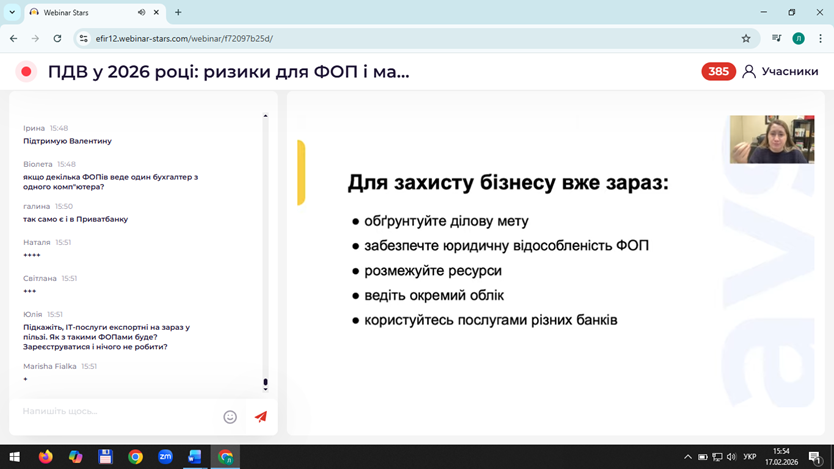

- Дроблення бізнесу: які ознаки бачить податкова та як правильно структурувати роботу ФОП.

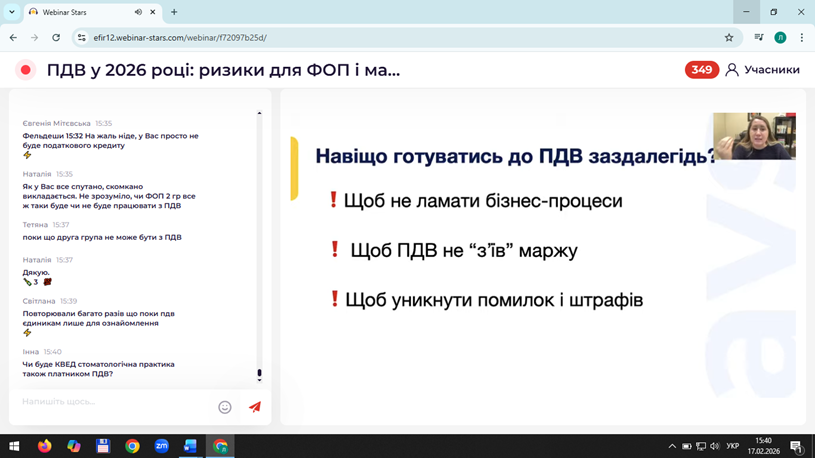

Особливу увагу в межах обговорення було приділено різним актуальним аспектам нарахування ПДВ у 2026 році для різних категорій ФОП, системи документального підтвердження, електронного адміністрування, а також аналізу типових помилок. Здобувачі освітньо-професійної програми Облік і оподаткування відзначили, що для фахівців з обліку та оподаткування вкрай важливо розуміти, класичні податкові правила формування податкового кредиту та податкового зобов’язання з ПДВ, що визначає податкове навантаження ФОП та усуває податкові ризики у вигляді сплати фінансових санкцій.

Під час вебінару багато учасників пропонували провести окремий захід, який присвідчений теоретичним питанням формування ПДВ, але спікер зазначила, що ці фундаментальні знання не можливо отримати під час такого короткого заходу, це потребує окремого курсу. Саме таку грунтовну підготовку отримали здобувачі нашої кафедри.

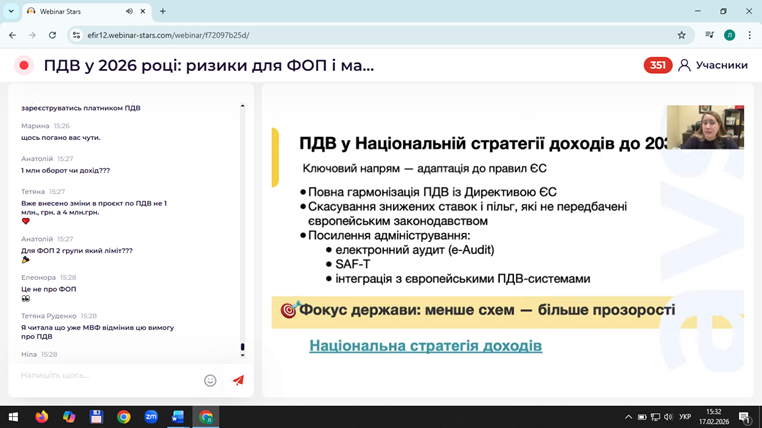

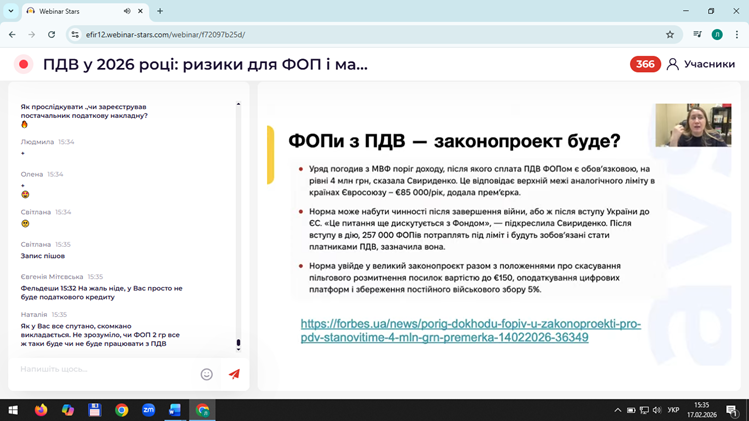

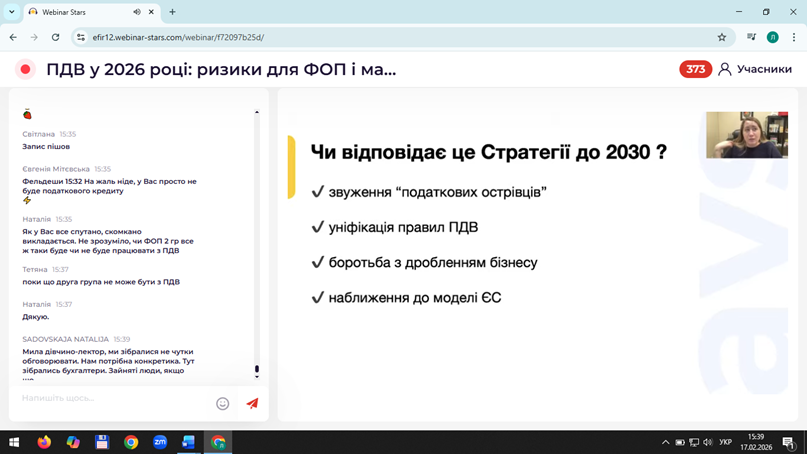

Активний інтерес викликали питання реформування спрощеної системи оподаткування у відповідності до вимог Національної стратегії доходів до 2030 року, а саме, скасування знижених ставок та пільг, які не передбачені європейським законодавством; посилення адміністрування за рахунок впровадження електронного аудиту, SAF-N, та інтеграції з європейськими ПДВ-системами; повна гармонізація механізмів визначення ПДВ з із Директивою ЄС.

Трансформація податкової доктрини оподаткування приватного підприємництва вимагає від професійної спільноти: відмову від агресивного податкового планування на користь податкової оптимізації в межах закону; підвищення рівня відповідальності перед суспільством за «сірі» схеми, які в нових умовах стають занадто ризикованими. Такі підходи тісно пов’язана з глобальними правилами, які мусять знати фахівці з обліку: правила КІК (контрольованих іноземних компаній); стандарти автоматичного обміну інформацією (CRS); механізми запобігання розмиванню бази оподаткування (план BEPS).

Любов Романчук, як провідний аналітик AVS та досвідчений бухгалтер, продемонструвала практику податкового адміністрування щодо виявлення цифрових ознак дроблення бізнесу, а також як за допомогою сучасних інформаційних сервісів можна перевірити стан та статус ФОП, оцінити податкові ризики та виявити «червоні прапорці» у діяльності ФОП ще до початку настання конфліктної ситуації.

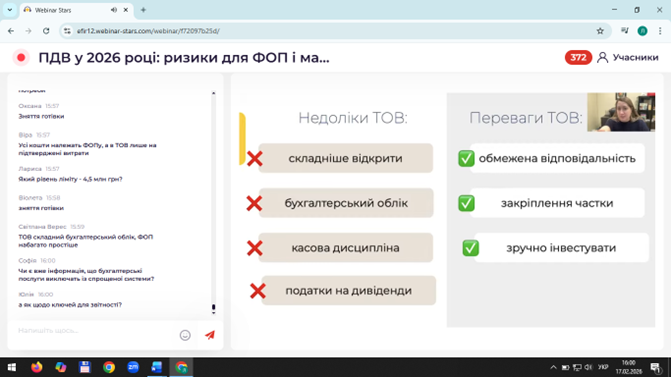

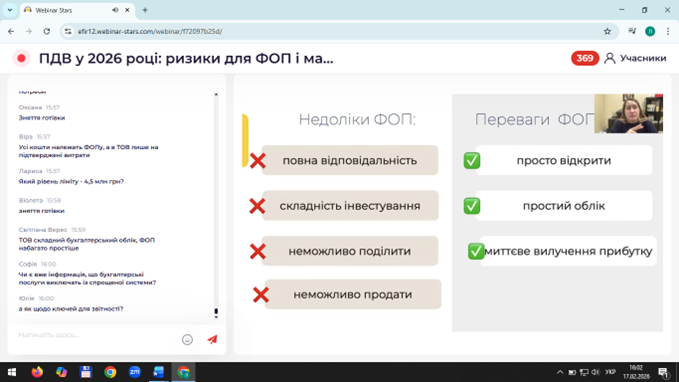

На вебінарі також прозвучали цікаві ідеї щодо характеристики різних організаційно-правових форм діяльності суб’єктів приватного підприємництва. А саме які переваги та загрози очікують підприємців, якщо обрати формат діяльності ФОП чи ТОВ.

На завершення вебінару ми змогли почути вичерпні відповіді на цікаві та досить складні питання:

А якщо ФОП ай-ті має договори з іноземними замовниками та українськими замовниками, виникає ПДВ?

Чи буде вигідним перехід з ЄП 5% 3 група на ЄП 3% +20 ПДВ для транспортного ФОПА, що надає вантажівки в оренду НП ? Придбання запчастин і послуг є з ПДВ

ФОП 3 група 3%, платник ПДВ. Чи можна купити за кредитні кошти грузовий автомобіль з ПДВ. Чи можна цей ПДВ зараховувати в кредит. Дякую

ФОП 3 група, без ПДВ. (80.10 охоронна діяльність). Дохід за 2025 рік понад 6 млн грн. З 01.01.2026 дія-ть 80.10 заборонена на спрощеній системі. До 20.01.2026 заяву про відмову від ЄП не подано, заборонений КВЕД не знято. Податкова автоматично перевела ФОП на ЗС з 01.01.2026.Є КВЕД 68.20 (оренда), дохід 09.01.2026.Чи виник обов’язок реєстрації платником ПДВ з 01.01.2026 через перевищення 1 млн грн за останні 12 міс.?Який граничний строк подання заяви, чи він пропущений?З якої дати має бути реєстрація платником ПДВ?Чи передбачені штрафи за несвоєчасну реєстрацію?За якою формою подавати заяву та чи потрібні підтверджуючі документи?Чи потрібно донараховувати ПДВ за січень 2026 і з якої дати?

Щиро дякуємо пані Любові Романчук, провідному аналітику AVS за підготовку якісного контенту. Отримані знання допоможуть актуалізувати зміст дисциплін „Фінансовий облік ІІ“ та „Облік і звітність в оподаткуванні“, інтегруючи сучасні практичні кейси в навчання.».

Перебуваючи в осередку податкових інновацій, ми формуємо нову генерацію бухгалтерів та аудиторів, готових до роботи в умовах мінливого законодавства.