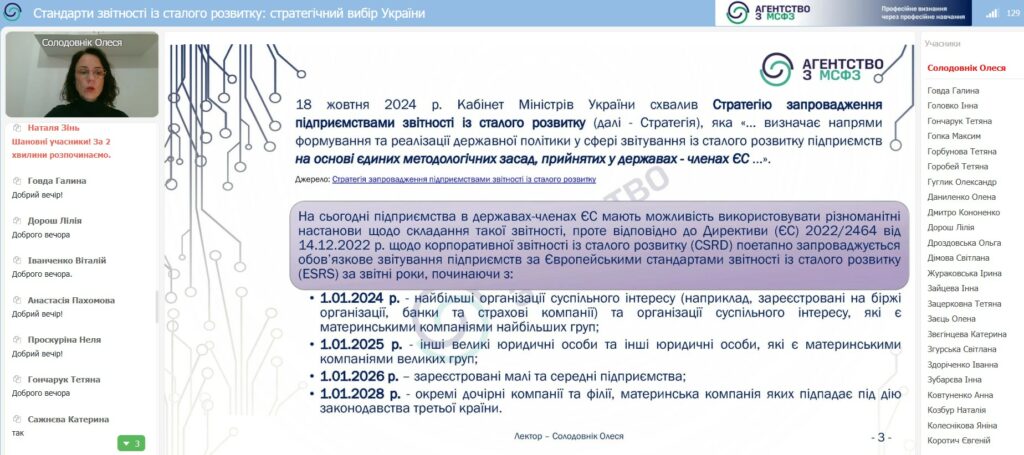

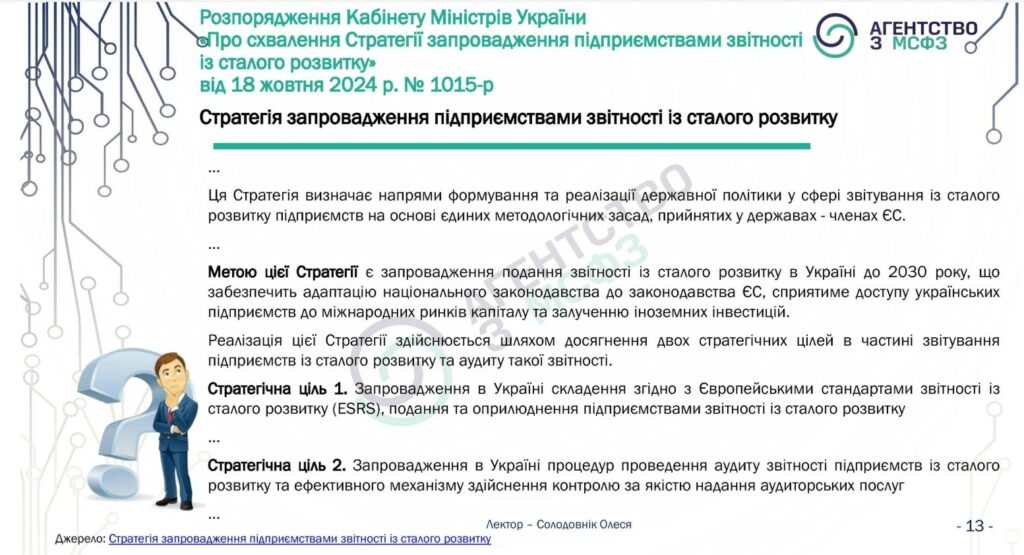

У жовтні 2024 року Кабінет Міністрів України схвалив Стратегію запровадження підприємствами звітності зі сталого розвитку. Стратегія передбачає запровадження в Україні складання, подання і оприлюднення звітності зі сталого розвитку згідно з Європейськими стандартами звітності зі сталого розвитку (ESRS).

З метою ознайомлення здобувачів освітньої програми «Облік і оподаткування» за першим (бакалаврським) рівнем вищої освіти з особливостями запровадження вітчизняними суб’єктами господарювання звітності сталого розвитку викладач із освітнього компоненту «Звітність підприємств», канд. екон. наук, доцент Віктор ЛОПАТОВСЬКИЙ та студенти четвертого курсу, які вивчають цю навчальну дисципліну, 02 грудня 2024 року відвідали вебінар на тему «Стандарти звітності із сталого розвитку: стратегічний вибір України», запропонований Агентством з МСФЗ (https://amsfo.com.ua/).

Спікером вебінару була Олеся СОЛОДОВНІК, експерт з питань фінансів сталого розвитку та нефінансового звітування підприємств, професор, доктор економічних наук.

Вебінар «Стандарти звітності із сталого розвитку: стратегічний вибір України» дав можливість зазирнути у майбутнє складання українськими підприємствами звітності, спираючись на концептуальні засади сталого розвитку, розуміння сучасних трендів розвитку нефінансової звітності та ключових аспектів складання звітів згідно з ESRS.

У програмі вебінару учасники змогли ознайомитися із такими основними питаннями:

- Концепція сталого розвитку та її вплив на вимоги користувачів нефінансової звітності підприємств.

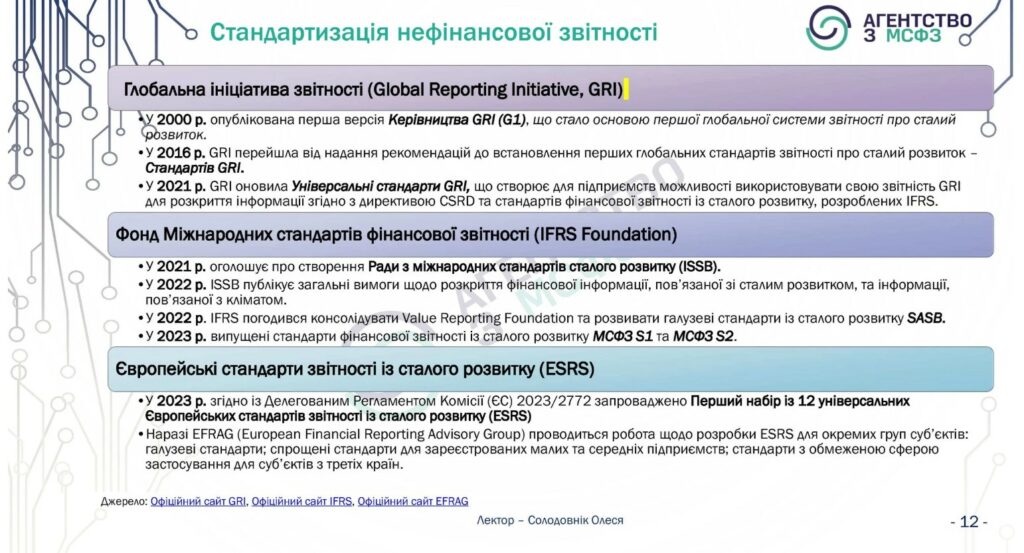

- Стандартизація та інші сучасні тренди розвитку нефінансової звітності.

- Запровадження Європейських стандартів звітності зі сталого розвитку (ESRS) – стратегічний вибір України.

- Структура та загальна характеристика ESRS.

- Якісні характеристики та верифікація інформації, що розкривається згідно з ESRS.

- Межі звітування у системі ESRS.

- Структура звіту, складеного згідно з ESRS.

Отже, застосування вітчизняними підприємствами Європейських стандартів звітності зі сталого розвитку у перспективі сприятиме включенню їх до європейських ланцюгів постачання, підвищенню рівнів конкурентоспроможності й інвестиційної привабливості, залученню зовнішніх інвестицій на більш вигідних умовах, покращенню взаємодії зі стейкхолдерами тощо.

Від імені учасників висловлюємо подяку організаторам вебінару та його спікеру – Олесі СОЛОДОВНІК за цікаву та доступну інформацію про перспективи розвитку нефінансової звітності в Україні з акцентами на цілі сталого розвитку.